Desde janeiro de 2026, o Conhecimento de Transporte Eletrônico (CT-e) mudou: passou a exigir campos novos para os tributos da Reforma Tributária, o IBS e a CBS. A mudança parece pequena diante de tudo que a reforma traz, mas tem um efeito prático imediato, um CT-e preenchido errado pode ser rejeitado, e CT-e rejeitado trava o recebimento do frete.

Este guia explica, de forma direta, o que mudou no CT-e em 2026, quais conceitos você precisa conhecer e os erros mais comuns a evitar. Aviso importante: este conteúdo é informativo. O preenchimento correto depende da sua operação e deve ser feito com apoio do seu contador e do fornecedor do seu sistema emissor.

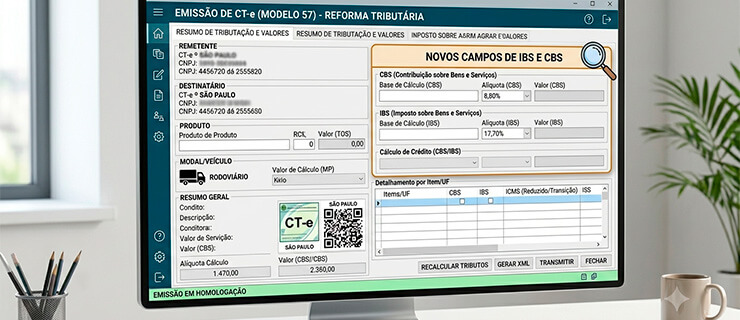

A partir de 2026, o CT-e passou a incluir um grupo de campos dedicado aos novos tributos da reforma, o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Esses campos seguem as notas técnicas oficiais publicadas pela Receita Federal e pelo ENCAT, que definiram o novo leiaute do documento.

O ponto conceitual mais importante: a nota fiscal e o CT-e deixam de ser apenas registros da operação e passam a ser o centro da declaração tributária no novo modelo. Cada documento precisa informar com precisão como os novos tributos incidem sobre aquela prestação específica.

Sem entrar no preenchimento técnico (que cabe ao seu sistema e contador), há três termos que todo gestor de transporte vai ouvir em 2026:

Alíquota-teste de 2026. Neste ano, o CT-e destaca IBS e CBS com alíquotas reduzidas, 0,1% de IBS e 0,9% de CBS, somando 1% sobre o valor da prestação. É uma fase de simulação: os valores são destacados, mas, cumpridas as obrigações, podem ser compensados, com impacto financeiro próximo de zero.

CST (Código de Situação Tributária). É o código que indica como a operação é tributada pelos novos tributos (por exemplo, tributação integral, alíquota reduzida ou isenção). Cada situação tem seu código.

cClassTrib (Código de Classificação Tributária). É um detalhamento do CST, que especifica o enquadramento exato da operação. O preenchimento incorreto desse código é uma das principais causas de rejeição do documento.

O recado prático: você não precisa decorar códigos, mas precisa garantir que quem cuida da emissão (sistema e equipe fiscal) esteja com tudo parametrizado corretamente.

As fontes técnicas e fornecedores de sistemas apontam alguns equívocos recorrentes na adaptação ao novo CT-e em 2026:

Usar alíquotas erradas, aplicar as alíquotas cheias previstas para os anos seguintes em vez das alíquotas-teste de 2026. Somar os novos tributos ao valor total do documento de forma indevida durante a fase de teste. Preencher os campos de IBS e CBS sendo optante do Simples Nacional, que está dispensado dessa obrigação em 2026. E, o mais crítico, errar o CST ou o cClassTrib, o que pode levar à rejeição do CT-e.

Cada um desses erros tem como antídoto a mesma coisa: sistema atualizado conforme as notas técnicas vigentes e orientação de quem entende da parte fiscal.

Empresas optantes pelo Simples Nacional estão dispensadas de destacar IBS e CBS no CT-e durante 2026. Para elas, a obrigação passa a valer a partir de 2027. Já empresas no Lucro Real e no Lucro Presumido precisam preencher os novos campos desde já.

A fase de testes de 2026 existe justamente para as empresas se adaptarem antes de a cobrança ficar real. Use esse período a seu favor: confirme com o fornecedor do seu sistema emissor (ERP, TMS ou emissor de CT-e) se a versão já está atualizada para as notas técnicas vigentes; alinhe com seu contador a correta classificação tributária das suas operações; e treine a equipe fiscal e de faturamento na nova dinâmica, porque o erro de hoje, na simulação, é o aprendizado que evita o problema de amanhã, na cobrança real.

Uma distinção honesta: a emissão e a apuração fiscal são responsabilidade do seu sistema fiscal e do seu contador. Uma plataforma de gestão de transporte como a da Mobiis não emite nem calcula tributo — mas ajuda no que a reforma torna ainda mais importante: ter os dados da operação de frete organizados e confiáveis.

Com a nova lógica de créditos e a apuração no destino, saber exatamente quanto custa cada frete, por rota e por transportadora, vira base para decisões de precificação e renegociação de contratos. Um TMS centraliza essa informação. Para o contexto completo da reforma, vale a leitura do nosso guia sobre a Reforma Tributária no transporte de cargas.

Para o preenchimento oficial e atualizado, consulte sempre os portais da Receita Federal e o suporte do seu sistema emissor.

A partir de 2026, o CT-e inclui um grupo de campos dedicado ao IBS e à CBS, com informações como CST (Código de Situação Tributária) e cClassTrib (Código de Classificação Tributária), além de base de cálculo, alíquotas e valores dos novos tributos, conforme as notas técnicas oficiais.

Em 2026, as alíquotas-teste são de 0,1% para o IBS e 0,9% para a CBS, totalizando 1% sobre o valor da prestação. É uma fase de simulação: os valores são destacados no documento, mas tendem a ter impacto financeiro próximo de zero por serem compensáveis.

O preenchimento incorreto dos campos de IBS e CBS (especialmente o CST e o cClassTrib) pode causar a rejeição do CT-e. Como um CT-e rejeitado trava o recebimento do frete, manter o sistema atualizado e a classificação correta é essencial.

Não. As optantes pelo Simples Nacional estão dispensadas de destacar IBS e CBS no CT-e durante 2026. A obrigação passa a valer a partir de 2027. Empresas no Lucro Real e no Lucro Presumido devem preencher desde já.

Consulte o fornecedor do seu sistema emissor (ERP, TMS ou emissor de CT-e) e confirme se a versão está atualizada conforme as notas técnicas vigentes da Receita Federal. A parametrização correta dos campos e dos códigos tributários deve ser validada com apoio do seu contador.

Soluções para transformar a sua operação logística

Campinas/SP

Av. José de Sousa Campos, 900, Trade Tower 9º Andar, Nova Campinas, Campinas - SP, 13092-123

Fortaleza/CE

Av. Washington Soares, 1321, Bloco M, Edson Queiroz, Fortaleza-CE

Curitiba/PR

R. Pasteur, nº 463 - salas 503 / 504 - Água Verde, Curitiba - PR, 80250-104